Canje de obligaciones en una póliza de seguro (asientos de diario)

Bajo este método, para hacer provisión para el canje de obligaciones, se debe tomar una póliza de seguro. Por lo tanto, cada año se paga una cantidad fija de prima a la compañía de seguros, que a su vez acepta pagar la cantidad necesaria para el canje de obligaciones después de la expiración de un período específico. En este método, el monto de la contribución anual al fondo Sinking se utiliza para pagar la prima de esta póliza de seguro, en lugar de invertir este monto en valores externos. Este método evita la posibilidad de cualquier pérdida en la realización de inversiones.

El tratamiento contable aquí sería el mismo que se adopta en el caso del método del fondo de amortización de obligaciones. La diferencia solo radica en que, si este método abre una 'Cuenta de política de fondo de canje de obligaciones' se abre una 'Cuenta de inversión de fondo de canje de obligaciones' y no habrá ninguna entrada para el interés en este método.

Las siguientes entradas de diario se pasarán bajo este método:

En cada año:

(i) Para el pago de la prima del seguro:

Política del Fondo de Redención de obligaciones A / c Dr.

Al banco a / c

(ii) Para la apropiación del Monto de la Prima:

Pérdidas y ganancias apropiadas A / c Dr.

Al Fondo de Redención de obligaciones A / C

En el año pasado:

(i) Para el monto recibido de la compañía de seguros:

Banco A / C Dr.

A la póliza A / c del fondo de rescate de obligaciones.

(ii) Para el beneficio en la póliza de seguro:

Política del Fondo de Redención de obligaciones A / c Dr.

Al Fondo de Redención de obligaciones A / C

(iii) Para el monto pagado a los tenedores de obligaciones:

Debentures A / c Dr.

Al banco a / c

(iv) Para el Saldo del Fondo de Redención de Acreditación A / c Transferido a la Reserva General:

Fondo de Redención de Obligaciones A / C Dr.

A la Reserva General A / C

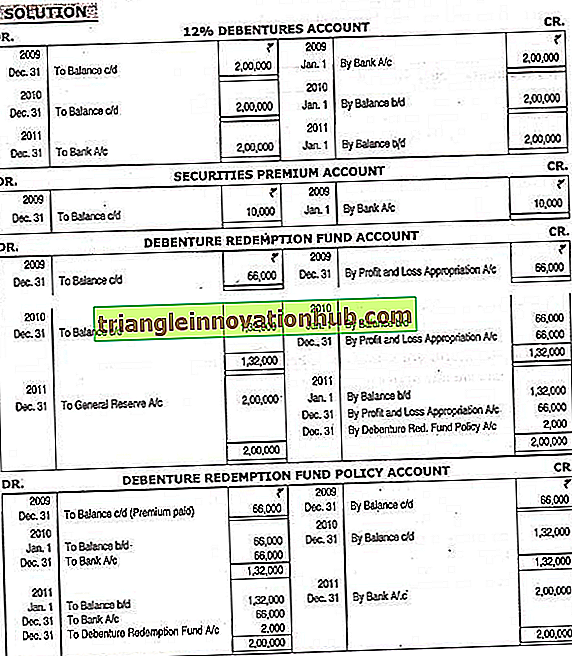

Ilustración:

Una empresa emitió 2, 000 bonos al 12% de Rs. 100 cada uno en Rs. 105 el 1 de enero de 2009, canjeable después de tres años. La compañía tomó una póliza de seguro de Rs. 2, 00, 000 para la redención de obligaciones y Rs pagadas. 66.000 primas anuales. Al final del tercer año se recibió el monto de la póliza y se redimieron las obligaciones.

Mostrar cuentas contables necesarias.